Szeretne azonnal értesülni a legfontosabb hírekről?

Az értesítések bekapcsolásához kattintson a "Kérem" gombra!

Az értesítés funkció az alábbi böngészőkben érhető el: Chrome 61+, Firefox 57+, Safari 10.1+

Köszönjük, hogy feliratkozott!

Hoppá!

Valami hiba történt a feliratkozás során, az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

Már feliratkozott!

A böngészőjében az értesítés funkció le van tiltva!

Ha értesítéseket szeretne, kérjük engedélyezze a böngésző beállításai között, majd az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

[{"available":true,"c_guid":"d317ae5a-fb63-4c80-aa9a-c40641e412dd","c_author":"hvg.hu","category":"vilag","description":"Véletlenül épp az ügyvédi kamara székházában forgattak, amikor az őrizetbe vétel megtörtént.","shortLead":"Véletlenül épp az ügyvédi kamara székházában forgattak, amikor az őrizetbe vétel megtörtént.","id":"20240512_eloben-kozvetitte-a-france24-ahogy-tuneziaban-a-biztonsagi-erok-orizetbe-vesznek-egy-ugyvedet","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/d317ae5a-fb63-4c80-aa9a-c40641e412dd.jpg","index":0,"item":"99b0288e-edeb-4a25-b971-608658a1ff38","keywords":null,"link":"/vilag/20240512_eloben-kozvetitte-a-france24-ahogy-tuneziaban-a-biztonsagi-erok-orizetbe-vesznek-egy-ugyvedet","timestamp":"2024. május. 12. 15:54","title":"Élőben közvetítette a France24, ahogy Tunéziában a biztonsági erők őrizetbe vesznek egy ügyvédet","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"82d417f0-b519-47be-871f-056321ef6f42","c_author":"hvg.hu","category":"kkv","description":"Jelentős beruházásokat terveznek, és több ezer munkahelyet hoznak létre.","shortLead":"Jelentős beruházásokat terveznek, és több ezer munkahelyet hoznak létre.","id":"20240513_az-amazon-franciaorszag-mellett-tette-le-a-voksat","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/82d417f0-b519-47be-871f-056321ef6f42.jpg","index":0,"item":"ef48f2d5-13ce-4706-a510-4312ba9bf3a6","keywords":null,"link":"/kkv/20240513_az-amazon-franciaorszag-mellett-tette-le-a-voksat","timestamp":"2024. május. 13. 09:35","title":"Az Amazon Franciaország mellett tette le a voksát","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"b82980c8-998c-4dae-a557-7b07a69c70e8","c_author":"hvg.hu","category":"360","description":"Egyszerűvé, sugárterhelés nélkülivé teheti a tüdőrák szűrését amerikai kutatók új módszere.","shortLead":"Egyszerűvé, sugárterhelés nélkülivé teheti a tüdőrák szűrését amerikai kutatók új módszere.","id":"20240510_hvg-tudoszures-vizeletvizsgalattal-sugarterheles-nelkul-ct-tudorak-felismerese","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/b82980c8-998c-4dae-a557-7b07a69c70e8.jpg","index":0,"item":"b2f3a467-e930-46d9-b937-3e44fec5fe6e","keywords":null,"link":"/360/20240510_hvg-tudoszures-vizeletvizsgalattal-sugarterheles-nelkul-ct-tudorak-felismerese","timestamp":"2024. május. 13. 14:00","title":"CT helyett egy 20 perces vizeletvizsgálattal kimutatható lehet a tüdőrák","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":true,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"6761691b-15e9-45cd-95e2-c2683df84660","c_author":"hvg.hu","category":"tudomany","description":"A YouTube-ról már ismerős lehet a felhasználóknak az a funkció, amit most a Chrome böngészőbe is beépít a Google.","shortLead":"A YouTube-ról már ismerős lehet a felhasználóknak az a funkció, amit most a Chrome böngészőbe is beépít a Google.","id":"20240513_chrome-bongeszo-uj-funkcio-video-fejezetekre-bontasa-webhelyeken","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/6761691b-15e9-45cd-95e2-c2683df84660.jpg","index":0,"item":"8f0e6596-230c-4ad1-93b4-d4332a52d4bb","keywords":null,"link":"/tudomany/20240513_chrome-bongeszo-uj-funkcio-video-fejezetekre-bontasa-webhelyeken","timestamp":"2024. május. 13. 09:03","title":"Nagy videós újítás jön a Chrome böngészőbe, mindenkinek segíteni fog a lényeg megtalálásában","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"3c5a436a-fe98-496e-ac1b-9daa46a85252","c_author":"hvg.hu","category":"elet","description":"A legendás rendező és producer 98 éves volt.","shortLead":"A legendás rendező és producer 98 éves volt.","id":"20240512_meghalt-a-b-kategorias-filmek-kiralya-roger-corman","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/3c5a436a-fe98-496e-ac1b-9daa46a85252.jpg","index":0,"item":"94bf1bca-79b9-41bc-bdf6-150a7d394e9c","keywords":null,"link":"/elet/20240512_meghalt-a-b-kategorias-filmek-kiralya-roger-corman","timestamp":"2024. május. 12. 12:19","title":"Meghalt a B-kategóriás filmek királya, Roger Corman","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"7d23e177-3cd1-4354-ab00-e7054f0e356a","c_author":"MTI","category":"kultura","description":"A hollywoodi sztárok valamennyi generációja, Richard Gere-től Meryl Streepen át olyan feltörekvő csillagokig, mint Barry Keoghan, Jacob Elordi, Margaret Qualley és Anya Taylor-Joy, képviselteti magát a kedden kezdődő 77. cannes-i nemzetközi filmfesztiválon, amelynek hivatalos programjában 22 film versenyezhet az Arany Pálmáért.","shortLead":"A hollywoodi sztárok valamennyi generációja, Richard Gere-től Meryl Streepen át olyan feltörekvő csillagokig, mint...","id":"20240514_77-cannes-filmfesztival-meryl-streep-francis-ford-coppola-george-lucas","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/7d23e177-3cd1-4354-ab00-e7054f0e356a.jpg","index":0,"item":"ce82c33b-33f0-4bca-b233-691a54f0dac9","keywords":null,"link":"/kultura/20240514_77-cannes-filmfesztival-meryl-streep-francis-ford-coppola-george-lucas","timestamp":"2024. május. 14. 11:04","title":"Meryl Streep, Francis Ford Coppola, George Lucas – hollywoodi óriásokkal kezdődik a 77. cannes-i filmfesztivál","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"fcd8f2d2-d563-4662-8d4b-cadc5ed7a98e","c_author":"Mátraházi Zsuzsa","category":"360","description":"Egy autóversenyekről szóló film, amely nem csak autórajongóknak készült.","shortLead":"Egy autóversenyekről szóló film, amely nem csak autórajongóknak készült.","id":"20240514_verseny-a-gyozelemert-a-nemet-olasz-autohaboru-mozija","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/fcd8f2d2-d563-4662-8d4b-cadc5ed7a98e.jpg","index":0,"item":"46aa56df-cf2f-4650-a33b-8c7decabf7d2","keywords":null,"link":"/360/20240514_verseny-a-gyozelemert-a-nemet-olasz-autohaboru-mozija","timestamp":"2024. május. 14. 11:00","title":"Összkerékhajtás vs kreatív trükkök – a nagy német-olasz autóháború mozija","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":true,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"654901fa-94ab-4f9c-942f-02588a8c25c6","c_author":"hvg.hu","category":"tudomany","description":"Fontos újítást kaphat az idén ősszel érkező iPhone 16 Pro. Például számottevően jobb lehet a kijelzőjének maximális fényereje.","shortLead":"Fontos újítást kaphat az idén ősszel érkező iPhone 16 Pro. Például számottevően jobb lehet a kijelzőjének maximális...","id":"20240513_apple-iphone-16-pro-kijelzo-csucs-fenyero-novekedese-pletyka","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/654901fa-94ab-4f9c-942f-02588a8c25c6.jpg","index":0,"item":"b5e876fa-0f31-4b48-a688-069a75a3324b","keywords":null,"link":"/tudomany/20240513_apple-iphone-16-pro-kijelzo-csucs-fenyero-novekedese-pletyka","timestamp":"2024. május. 13. 17:03","title":"Ebben lehet jobb az iPhone 16 Pro","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null}]

Elszállhatnak-e ismét a lakásárak az MNB új hitelprogramja miatt?

szerző:

Bankmonitor.hu / Argyelán József

Tetszett a cikk?

Értékelje a cikket:

Köszönjük!

A családi otthonteremtési kedvezmény (csok) bővítése és a Babaváró hitel bevezetése komoly segítséget jelent a lakásvásárlás előtt álló családok számára. Az elmúlt évek drasztikus lakásár-emelkedése sok magyar szerint éppen ezeknek köszönhető, ezért akik pedig nem jogosultak a támogatásokra, azok számára ma már szinte lehetetlen lakást venni. A kérdést még érdekesebbé teszi az új, kamatmentes MNB lakáskölcsön tervezett bevezetése: a múltbeli adatok alapján lehet következtetni az új támogatás lakásárakra gyakorolt hatására is.

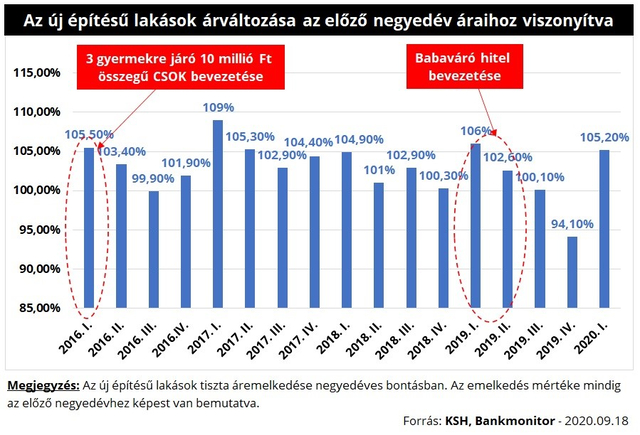

Az elmúlt 5 évben a lakásárak jelentősen megemelkedtek: egy átlagos újépítésű ingatlan vételára 2016. év eleje óta 63 százalékkal növekedett. Budapesten egy 70 négyzetméteres, átlagosnak számító újépítésű lakást 2016 elején még 38,2 millió forintért lehetett megvásárolni, míg ugyanezért 2020 első negyedévében már 66,3 millió forintot kellett fizetni.

Magyarázhat ilyen mértékű áremelkedést kizárólag – vagy legalábbis nagy részben – a támogatások bevezetése? Ha azt feltételezzük, hogy kizárólag a vissza nem térítendő csok támogatásnak, a szuperolcsó csok lakáshitelnek és a Babaváró hitelnek köszönhető az áremelkedés, akkor a drágulásnak a konstrukciók bevezetését közvetlenül megelőző, illetve azt követő időszakokban kellett volna bekövetkeznie.

Bankmonitor.hu

Az újépítésű lakások árának alakulása azonban nem támasztja alá ezt a nézetet. A 2016. év elején, valamint a 2019 első fél évében tapasztalt áremelkedés magasnak mondható, de nem volt kiugró: például 2017 első negyedévében még nagyobb volt az áremelkedés mértéke. (A Babaváró hitel bevezetése előtt már rengeteg információ megjelent a konstrukcióról, emiatt már ebben az időszakban megjelent a vételárakban a támogatás hatása.)

Természetesen a későbbi áremelkedésben is közrejátszhatott a támogatások összege, az viszont kétségtelen, hogy más tényezőknek is fontos szerepe volt az ingatlanok drágulásában:

A gazdasági válság éveiben a lakások ára inkább csökkent, éppen ezért a kilábalást követő időszakban volt tere az áremelkedésnek. Mondhatni, hogy egy természetes folyamatnak a részeként kezdtek drágulni a lakások az addigi alacsony bázishoz képest.

A csok és a lecsökkentett áfa – ebben az időszakban mérsékelték az újépítésű lakások áfáját 5 százalékra – miatt a kereslet megnövekedhetett az ingatlanok iránt.

A magas bérleti díjak és a várható áremelkedés miatt jelentős számban jelentek meg a befektetési céllal vásárlók az ingatlanpiacon. Ezzel még tovább növelve az újépítésű lakások iránti keresletet.

A növekvő bérek – a KSH adatai szerint az átlagbér jelentősen megemelkedett az elmúlt években – sok család számára megteremtették a lehetőséget az ingatlanok vásárlására. Emellett a lakáshitelek ára is folyamatosan csökkent, így egyre könnyebben és olcsóbban juthattak hitelhez az ingatlanvásárlás előtt állók.

Az építkezések száma megnőtt – ez a kedvező áfának és a megnövekedett keresletnek volt köszönhető –, ez azonban maga után vonta az építési költségek jelentős megemelkedését is.

A szigorodó energiatakarékossági elvárások – 2020 januárjától már csak olyan ingatlan kaphat használatbavételi engedélyt, amely “BB”, vagy annál kedvezőbb energetikai besorolást kap – drágább technológiák beépítését tette szükségessé. Számos idén átadott projektet – a korábban tapasztalt csúszások miatt – már eleve a szigorúbb elvárásoknak megfelelően terveztek meg, ez pedig hatással volt a lakásárakra is.

Mindezek együttesen vezettek az ingatlanárak drasztikus növekedéséhez. Természetesen a lakáscélú támogatások is közrejátszottak ebben a folyamatban: a vásárlók egy részének jelentős forrást biztosítva komoly hatása volt a vételárra. Azt azonban nem jelenthetjük ki, hogy az áremelkedés csak a csok-nak és a Babavárónak köszönhető.

Mit okozhat az MNB kamatmentes lakáshitele?

Ez a támogatás eltér az eddig megismertektől, már emiatt is más lehet a hatása a lakásárakra, ráadásul a gazdasági környezet is megváltozott:

Több ember lehet jogosult az “Új Otthon Program” keretében nyújtott hitelre, hiszen ennél a konstrukciónál – jelenlegi ismereteink szerint – nincs gyermekekre vonatkozó elvárás. Vagyis egyedülállók, gyermeket nem tervező fiatal párok is igényelhetik a kamatmentes kölcsönt. Egyedüli feltétel a lakás energiatakarékossági szintjére lesz.

A jegybank kölcsöne egy klasszikus hitel lesz, azt minden esetben vissza kell fizetni. (A csok egy vissza nem térítendő támogatás, a Babaváró hitel pedig a futamidő alatt született gyermekek számától függően azzá alakulhat át.) Emiatt nem lesz rá mindenki jogosult, illetve a törlesztőrészletét mindenképpen be kell illeszteni a háztartás költségvetésébe. Mivel a konstrukció 10 éves futamidejű, ezért a havi fizetnivaló nagysága jelentősen meghaladhatja egy 25–30 éves futamidejű piaci lakáshitel törlesztőrészletét.

Az építési költségek az elmúlt években jelentősen emelkedtek, a szakértők azonban további drágulásra nem számítanak. Sőt még egy minimális árcsökkenést is elképzelhetőnek tartanak a jelenlegi helyzetben.

A rövid távú bérleti piac átalakulása – a járvány miatti visszaesése – és a lassuló ingatlan-áremelkedés miatt a befektetőknek már nem annyira vonzó a lakáspiac. Vagyis a fizetőképes vevők egy része eltűnt a piacról.

Mindezek miatt egyáltalán nem biztos, hogy a lakásárak az új kamatmentes MNB lakáshitel bevezetése miatt ugyanolyan dinamikusan fognak nőni, mint azt az elmúlt években tapasztaltuk.

Mennyit segíthettek az eddigi támogatások?

Érdemes megnézni azt is, hogy a vételár hány százalékát tette ki a támogatásként kapott összeg, hiszen ez mutatja meg legjobban, hogy az mekkora segítség volt az adott időszakban a lakásvásárlás előtt álló családoknak. Nézzük meg ezt egy 70 négyzetméter alapterületű, újépítésű fővárosi lakás példáján keresztül.

Bankmonitor.hu

Egy és két gyermek esetén a támogatás összege 600 ezer, illetve 2,6 millió forint. Ez az összeg sajnos 2016-ban sem volt jelentős segítség egy 70 négyzetméteres újépítésű fővárosi lakás megvételekor: a vételárnak csupán 1,5 százalékát és 6,8 százalékát tette ki a támogatás összege.

Ugyanakkor a három gyermekre járó 10 millió forint elérte a vételár negyedét 2016. év elején. Az áremelkedés miatt a támogatás hatása csökkent, de még mindig meghaladta a vételár 15 százalékát 2020 első negyedévében a csok összege. Ráadásul 2019 júliusától már Babaváró hitelt is lehet igényelni, a két konstrukció együttesen kiteszi a vételárnak a 30 százalékát mind a mai napig. Ezek alapján a nagycsaládosok számára érdemi segítséget jelentenek a támogatások.

Ezek mellé jönne a kamatmentes MNB lakáshitel, ami tovább bővíti a lakáscélra elérhető támogatások körét. Természetesen nem feledkezhetünk meg a konstrukciók közötti eltérésekről, a csok ténylegesen egy vissza nem térítendő támogatás. A Babaváró hitel alapvetően egy kölcsön, amelyet csak bizonyos feltételek – megfelelő gyermekszám – esetén nem szükséges visszafizetni, addig havonta rendezni kell a törlesztőrészletét. Az MNB által javasolt kamatmentes hitel viszont klasszikus hitel lenne – “csak” kamatmentes –, a felvett összeget vissza kellene teljes egészében fizetni a 10 éves futamidő alatt.

* * *Minden, amit a 2024-ben induló CSOK Plusz támogatásról tudni kell

Jövőre indul a CSOK Plusz támogatás, ami a gyermekvállalást tervező pároknak jelenthet akár 50 millió Ft kedvezményes hitelt, valamint gyerekenként 10 millió Ft hitelelengedést. A CSOK Plusz minden településen elérhető lesz, ráadásul kombinálható a babaváró hitellel és a Falusi csok-kal. Ezzel a kalkulátorral megtudhatod, hogy 2024-től mennyivel jársz jobban az új CSOK Plusszal!